光伏行业基本面复盘

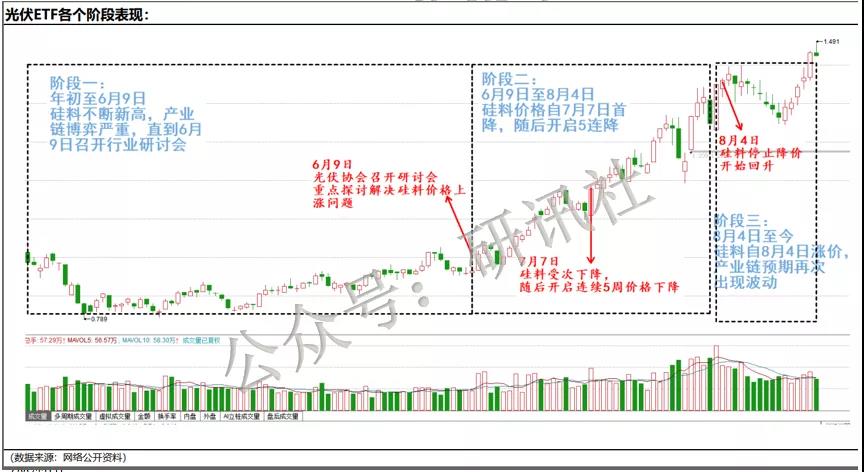

阶段一(年初-2021.6.9):硅料涨,板块调整。硅料价格上涨影响光伏行业整体景气度,6月9日光伏行业协会召开产业形式研讨会,解决硅料价格上涨问题,市场预期硅料可能见顶。

硅料是影响光伏景气度的重要因素,硅料价格的上涨就会将成本端的压力转移到下游的电池和组件,进而影响装机需求。从2021年年初到6月初,硅料加速上涨,涨幅达127%,光伏产业链因硅料价格上涨需求受到压制,景气度转弱。

6月9日,光伏行业协会召开产业形式研讨会,与会企业反应上游原材料价格上涨对行业发展形成抑制,协会、工信部、能源局出席会议。主要就是解决硅料价格上涨过快的问题。因此,市场预期硅料价格的拐点到来,行业景气度预期修复。

阶段二(2021.6.9-2021.8.4):硅料跌,板块涨。7月7号硅料价格如期下降,预期行业边际拐点出现,光伏7月装机数据再回高增长验证逻辑。

7月7号,硅料价格年内首次下降,下降1.4%,随后硅料从21.42万元每吨一直下降到8月初,下降到20.4万元每吨,总体下降幅度为5%左右,因此市场预期光伏装机的短期需求拐点到来。

8月19号出炉的7月光伏装机数据也进一步验证了这一逻辑:7月光伏装机4.93GW,同比+67.7%,环比增长59%;1-7月累计装机17.94GW,同比+37.1%。其中,7月户用光伏装机1.76GW,同比+98.4%、环比+3.4%;1-7月累计7.62GW,同比+161.6%。七月光伏装机数据超市场预期。

阶段三(2021.8.4-至今):硅料涨,板块涨。未来潜在需求旺盛可能使得下游逐渐接受高价。

从8月4号以来,硅料价格重回上涨区间,从20.4万元每吨上涨到20.9万元每吨,但光伏板块从8月4号至今上涨13%。

我们认为当前现象对应着一种可能性:之前光伏下游装机需求不高,而硅料价格不断上涨,从而进一步压制了光伏装机的需求。而现在终端装机需求超预期,推动产业链逐渐接受硅料价格的上涨,产业链景气度可能再次往上提升。

下一个光伏行业景气度的观察窗口是8月装机数据(预计在9月19号左右披露),如果8月份的光伏装机数据在硅料价格上涨的过程中还能保持高增长,那么直接确认上述逻辑。

从目前数据来看,我们认为需求旺盛使得下游逐渐接受高价的可能性较大,原因是下半年的三大潜在需求会支撑光伏装机数据高增。

下半年光伏需求的三大驱动

驱动力一,需求后移:国内对组件高价接受度提高,上半年装机增速虽然放缓,但是下半年有抢装预期,全年预期装机60GW,同比24%。

首先,碳中和目标和背景下,我国各个省均有较好的保障性并网规模目标。其中河北、贵州、安徽、广西等六省2021-22年合计光伏保障性并网规模接近50GW(六省2020年新增光伏装机占比~30%),新增项目并网时间点为2022年底前。多个省份明确2019和2020年国家公布的竞价、平价光伏发电存量项目需在2021年底前并网,否则将移除保障性规模、参与后续年份竞争性配置。目前1-7月全国装机17GW,全年装机目标60GW左右,同比增长24%左右,剩下的时间仍有较大的抢装预期。

其次,7月组件招标量约10GW,开标均价上行至1.8元/瓦,运营商下修了新能源投资收益率门槛,已经逐步接受了高价组件。

驱动力二,分布式光伏:国内积极推挤整县光伏安装,分布式户用式装机持续超预期,今年预计装机16GW,同比增长60%。

分布式光伏对组件的接受程度较高,并且政策也较为支持,2021年户用光伏补贴预算5亿元,发改委明确2021年户用补贴标准为每千瓦时0.03元,折合2021年户用指标规模将超过16GW,同比增长60%;

另外,整县屋顶分布式光伏开发试点启动:6月国家能源局下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,拟在全国组织开展整县(市、区)屋顶分布式光伏开发试点工作,据国际能源网/光伏头条统计,截至8月11日已经有118个县(市、区)签订或者达成了整县推进框架协议,个别县区已经开工建设;

分布式光伏装机增长潜力巨大:据《长三角地区分布式可再生能源发展潜力及愿景》,仅江浙沪三地的分布式光伏装机潜力就高达180-200GW,户用光伏装机增长潜力巨大,是重要的潜在需求。

驱动力三,出口需求:海外高价接受能力更强,组件出口持续维持高增。

2021年全球需求或达170GW:我们预计全球2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求),同增约30%,2022年预计210-220GW以上,短期主要组件企业反馈二季度订单较满,行业高景气背景下硅料供需偏紧、EVA树脂供需持续紧张、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间、玻璃供需阶段性缓解。

小结

核心观察窗口是9月中旬的最新装机数据,如果硅料价格持续上涨,而装机数据又持续向好,那么就坐实了上述逻辑,光伏产业链的景气度将进一步提升。而在这个最新的逻辑驱动下,首先利好的是硅料企业,因为硅料环节是目前产业链中供需最紧张的环节,超额收益最高,其次是和装机直接相关的逆变器分支。