一、全球消耗量

光伏生产环节主要包含4个环节:从硅料——硅片——电池——组件。其中每个环节的生产过度中都涉及一些辅材的使用。其中浆料为硅片向电池生产环节中所以使用的核心辅材。其作用在于印刷在电池片表面,用于收集和传导电池片表面的电流。

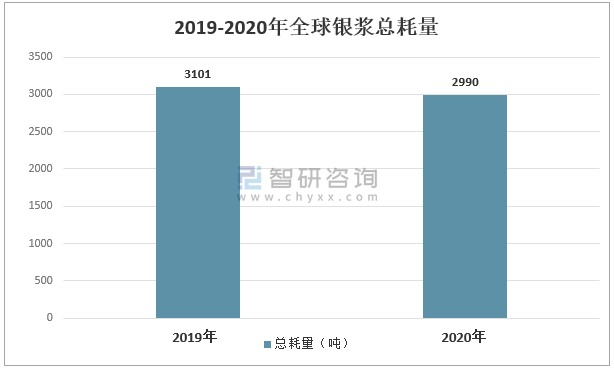

光伏银浆可分为受光面的正面银浆与背光面的背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在P型电池的受光面,以及N型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在P型电池的背光面。2020年全球银浆总耗量为2990吨,较2019年减少了111万吨。

2019-2020年全球光伏银浆总耗量

二、中国消耗量

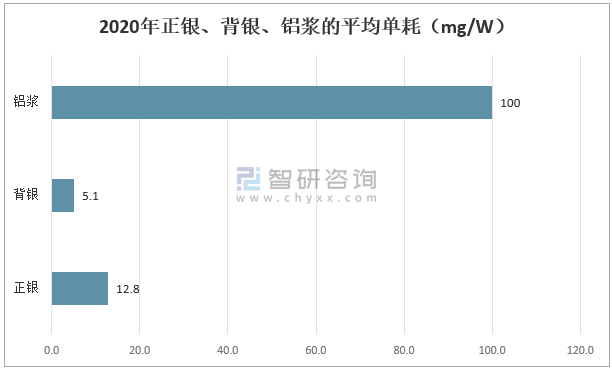

受益于硅片尺寸增大、电池转换效率快速提高以及印刷技术的进步,2020年中国正银、背银、铝浆的平均单耗分别为12.8mg/W、5.1mg/W、100mg/W,整体降幅明显。

2020年正银、背银、铝浆的平均单耗(mg/W)

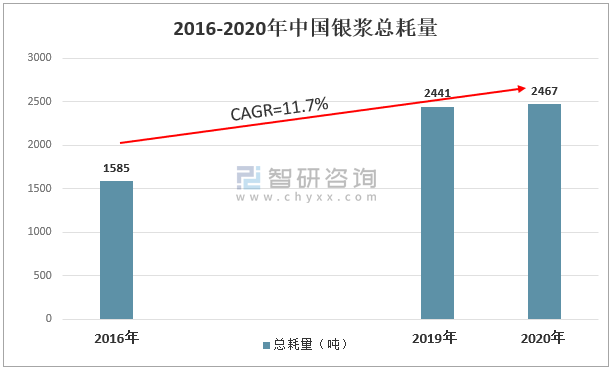

由于光伏装机需求的快速增长,中国光伏银浆需求整体呈现平稳上升态势。中国光伏银浆总耗量由2016年的1585吨增加至2020年2467吨,年复合增长率为11.7%。

2016-2020年中国银浆总耗量

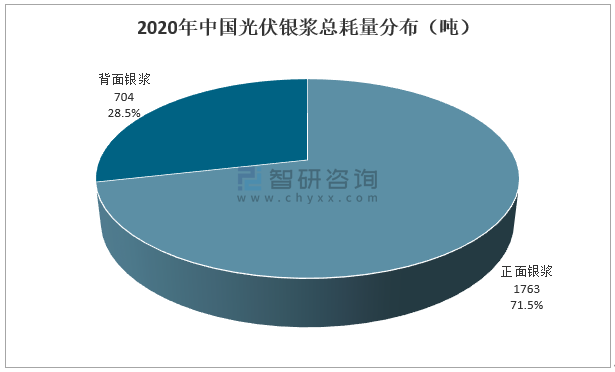

其中正面银浆消耗量为1763吨,占中国光伏银浆总耗量的71.5%;背面银浆消耗量为704吨,占中国光伏银浆总耗量的28.5%。

2020年中国光伏银浆总耗量分布(吨)

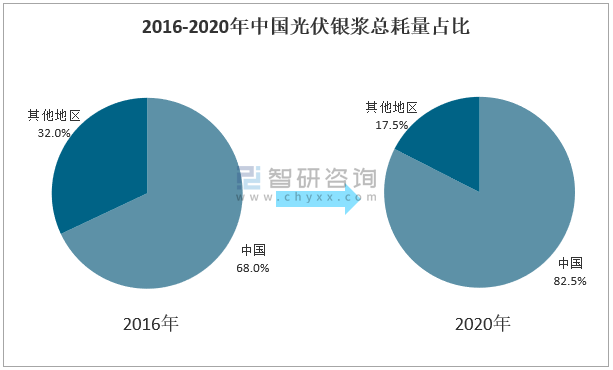

数据显示:中国光伏银浆总耗量占全球比重不断提升,2016年占比为68.0%,2020年占比达到82.5%,提升了14.5个百分点。

2016-2020年中国光伏银浆总耗量占比

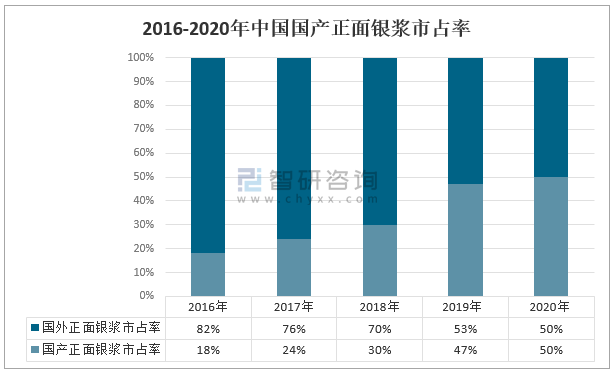

我国光伏银浆产业起步较晚,2011年之前技术一直未有突破,因此早期主要以进口为主。受益于国家光伏产业政策扶持,国内光伏产业迅速崛起,光伏产能逐步释放叠加产业链逐步完善,打破了国内光伏浆料长期依赖国外巨头的市场格局。国产正面银浆市占率从2016年的18%上升至2020年的50%。

2016-2020年中国国产正面银浆市占率

三、中国生产企业

近年来,以晶银新材(苏州固锝子公司)、帝科股份、匡宇科技、聚和股份等为代表的国内浆料企业通过持续研发和技术进步,实现了国产浆料质量和性能的快速提升。

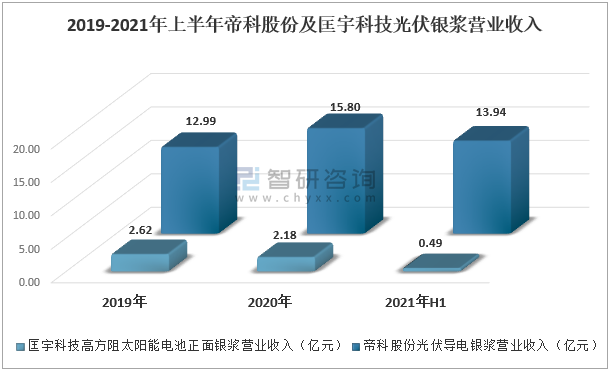

2020年帝科股份光伏导电银浆营业收入为15.80亿元,匡宇科技高方阻太阳能电池正面银浆营业收入为2.18亿元。2021年上半年帝科股份光伏导电银浆营业收入为13.94亿元,匡宇科技高方阻太阳能电池正面银浆营业收入为0.49亿元。

2019-2021年上半年帝科股份及匡宇科技光伏银浆营业收入