“专精特新”小巨人企业长期深耕细分领域,专业化程度高、创新能力强,从事细分市场十年以上的企业超过74%,主营业务收入占比在97%以上,平均研发经费占营收比重超过7%,平均拥有有效专利超过50项。

自2011年7月首次出现以来,“专精特新”如今已经成为中国市场最热门的词汇之一。

根据工信部的定义,专精特新“小巨人”企业是“专精特新”中小企业中的佼佼者,是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业。

换句话说,“专精特新“小巨人企业就是那些在细分领域影响力很大,但平时并不为普通大众所知晓的企业。工信部通过一套科学体系来发现这些企业,并支持他们的发展,让这些“隐形冠军”的“金牌”发出更大的光彩。

如此看来,想要培养、扶持这样一家企业,可谓是“十年磨一剑”。截至目前,工信部已先后发布三批专精特新“小巨人”企业名单,共有4922家企业入选。

从区域分别来看,浙江、广东等中小企业聚集的省份贡献了较大比例的“小巨人”企业;在行业分布上,专精特新“小巨人”所处行业也主要集中在国家重点推进的“补短板、补链”领域。

近5000家企业入选 各地表现如何?

“专精特新”小巨人企业长期深耕细分领域,专业化程度高、创新能力强,从事细分市场十年以上的企业超过74%,主营业务收入占比在97%以上,平均研发经费占营收比重超过7%,平均拥有有效专利超过50项。

《中国科技信息》通过对名单和相关信息的梳理发现,这近5000家“小巨人”企业的地理分布,以浙江、广东、山东三省为首,数量分别是475家、434家、367家。足以看出这三地对与科创研发工作的支持力度。

江苏省、北京市、上海市、湖南省、安徽省、福建省、辽宁省紧随其后,进入拥有小巨人企业最多的地区前十名。

为什么“专精特新小巨人”企业这么重要?

首先,在政策层面,这是引导中小企业创新,提高中小企业素质,完善中小企业的培育梯次,最终服务于补链强链,解决卡脖子问题的重要举措。

从行业分布就不难看出其中逻辑。在4922家专精特新“小巨人”企业中,科技推广和应用服务业领域的企业数量最多,其次是通用设备制造业、研究和实验发展、电器机械和器材制造业、批发业、专用设备制造业等(按国家统计局行业分类标准)。

可以看到,专精特新“小巨人”主要集中在国家重点推进的“补短板、补链”领域。

比如如新一代信息技术、节能与新能源汽车、电力设备、航空航天装备、农机装备、生物医药及高性能医疗器械、先进轨道交通装备、新材料等;《工业“四基”发展目录》重点项目,如核心基础零件、元器件,先进基础工艺、关键基础材料、产业技术基础;再有则是制约我国工业发展的“卡脖子”技术中的芯片、触觉传感器等。

中小市值成“主线” 让投资更能有地放矢

目前4922家专精特新“小巨人”企业中已有361家企业在A股上市,以创业板和科创板居多。其中,主板90家(占比25%)、科创板109家(占比30%)、创业板146家(占比41%)、北交所创新型中小企业板16家(占比4%)。

整体来看,专精特新“小巨人”A股上市公司,整体符合“小市值、高估值、高成长、高盈利、创新能力强”这些特点,市值主要分布在100亿以下的小市值区间,行业绝大多数为制造业,主要分布在机械、化工、医药等行业。业绩增速高,盈利能力强,研发支出大;估值相对较高,当前PE_TTM为63.7倍;2019年6月以来“小巨人”组合年化收益率高达36.8%。

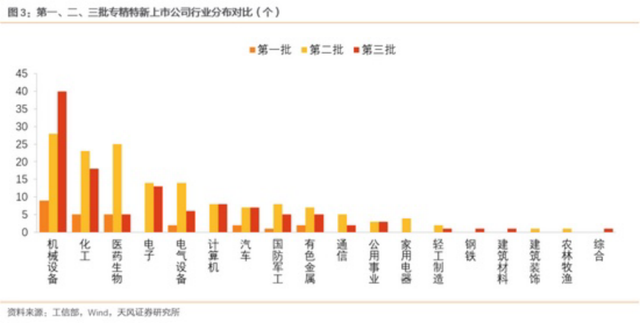

从行业分布来看,制造业企业占比高达九成。具体到更细分的一级行业分类(按申万一级行业分类标准),这些上市企业分布在18个细分行业。其中,企业数量前五的行业领域包括机械设备、化工、医药生物、电子、电气设备。

此外,在北交所成立后,旨在为中小企业“精准服务”,已经有16家“专精特新”小巨人上市,专家认为,这将为“专精特新”小巨人上市提供重要场所。目前上市的16家企业,涉及医药医疗、机械制造、能源环保、电子半导体、化工、航空航天等领域。

投资层面,市值下沉、深挖市场盲区的中小市值公司是近年投资主线之一。入选官方“专精特新”小巨人的中小企业,也在无形间为科技投资者缩小了范围,更有的放矢地关注这些潜在的“核心资产”。