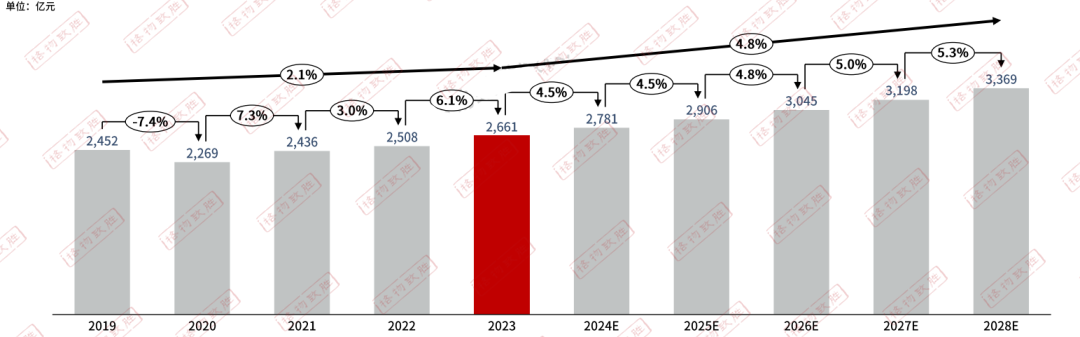

全球变压器市场规模

历年全球变压器市场规模及未来预测

数据来源:格物致胜访谈及行业积累

未来随着新能源发电的不断建设、汽车电动化趋势提升,老旧电网的升级换代,变压器市场呈现持续增长的趋势,基于海关数据和重点变压器品牌体量统计调研估算,2023年全球变压器市场规模达到2661亿人民币,到2028年将达到3369亿人民币的规模,年平均复合增长率达到4.8%。

数据来源:格物致胜访谈及行业积累

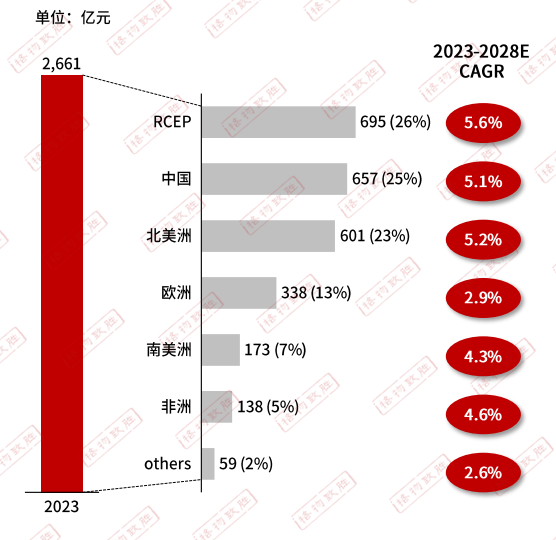

1、各区域现状:

✦•2023年全球变压器市场规模达到2661亿人民币,中国市场占全球市场25%;

✦•RCEP国家的变压器市场份额最高,占全球的26%,RCEP国家中尤其是东南亚国家经济发展速度较快,电力基建需求高,当地对变压器产品的需求较高;

✦•北美洲市场占比约23%,主要为美国,美国是电力消耗大国,电动汽车渗透率不断提升,升级电网建设需求较高,拉动变压器产品需求增长;

✦•欧洲市场占全球的13%。欧洲由于疫情、俄乌战争等因素对其工业体系造成了一定影响,虽然影响了其电力建设水平,但是能源结构不断转型,新能源建设持续加快,也在拉动需求。

2、未来趋势:

整体来看,未来经济形式较为乐观,智能电网建设等拉动变压器产品需求持续增长。

* 中国市场持续向好,预计未来将保持4.8%的速度增长。

* 非洲:由于非洲地区市场规模基数较低,并且非洲地区投资发展前景较好,电网建设在不断增长,导致其未来市场增速较高。

* 南美:受巴西等金砖国家贸易增多的拉动,并且南美国家的基建水平有限,未来对电力建设的投资会持续增多。

* 亚太地区:基建市场持续向好,电力、大量高端半导体、3C企业投资到东南亚,工业行业的持续回复拉动了电力基建需求增长。

* 北美:以美国为主,虽然中国变压器禁令,对于中国取向硅钢仍有较高进口关税,中美贸易摩擦会持续影响美国相关电力供应链健康发展。

* 欧洲:欧洲经济发展存在一定的不稳定性,政治问题、通货膨胀、能源危机造成企业的搬离对其制造业造成一定影响,其电力建设需求也受到影响。

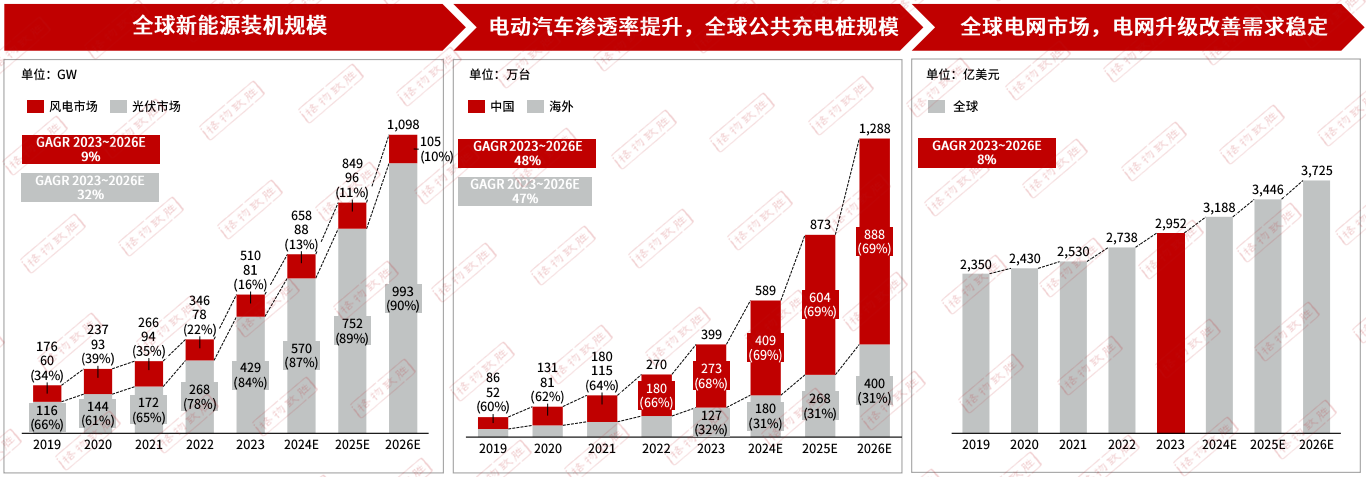

全球变压器增长的主要驱动因素

主要驱动因素

数据来源:格物致胜访谈及行业积累

随着光伏技术进步和产业规模化推动,光伏成本持续降低,世界光伏新增装机量复合增长率达到32%。随着新能源汽车行业的发展,汽车行业迎来了较高的增长期,与之对应的充电桩规模也随之高速增长,全球公共充电桩市场规模以48%的复合增长率快速增长。全球电网投资稳定增长,预计将以8%的复合增长率增长,电网升级改善需求稳定。

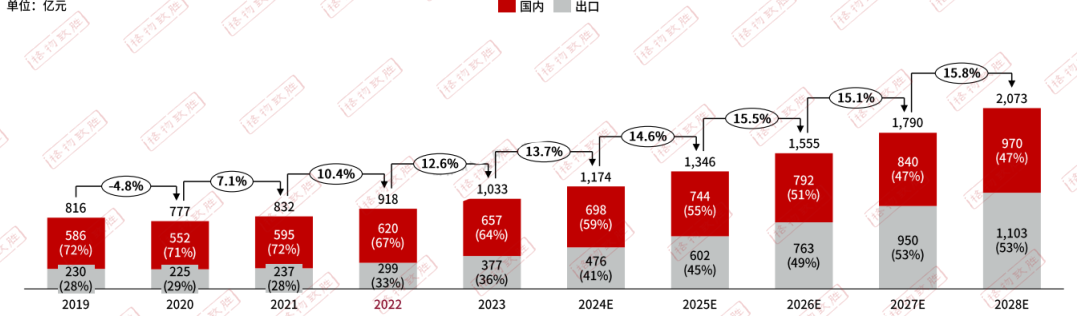

中国变压器企业业绩规模

中国变压器企业业绩规模-出口比例

数据来源:格物致胜访谈及行业积累

中国变压器市场因为其巨大的市场需求量,完善的供应链体系,2023年本土市场规模达到657亿元。2023年光伏产业大爆发,带动电网投资加大,在双碳政策背景下,电网持续打造新型电力系统,相关变压器产品需求持续高速增长。中国变压器企业目标随着中国电力工程总包企业,不断参与海外一带一路国家的电网、电站建设,需求稳步增加,同时也在开发高效节能变压器、天然酯油变压器,中国变压器品牌通过KEAM等国际认证机构测评,以高性价比不断打开欧美高端市场。

中国出口海外市场

1、变压器类型:

2015-2023变压器出口类型

数据来源:格物致胜访谈及行业积累

从2015-2023年变压器出口情况来看,主要以干式变压器为主,由于干式变压器相对油浸式变压器抗短路能力强且体积小、运行效率高的产品特性,干式变压器价格高于浸式变压器,因此市场占比较大。2023年变压器出口情况来看,35kV及以下电压等级变压器使用行业更为广泛,因此占整体电压等级的约75%,66kV有少量出口,主要用于海上风电等新能源行业,未来市场潜力较大。

2、出口情况:

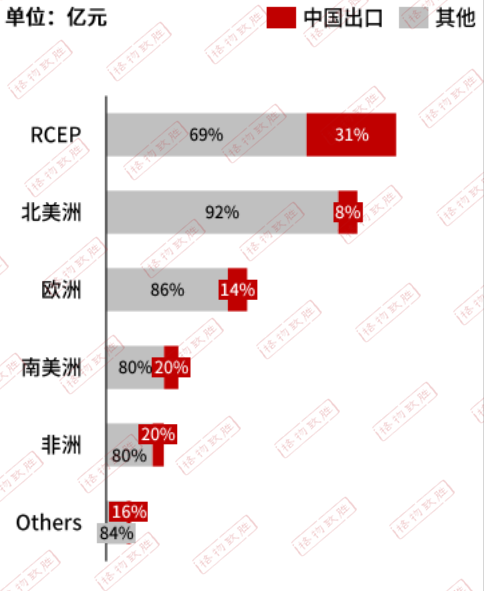

全球变压器中国出口占比

数据来源:格物致胜访谈及行业积累

2023年中国变压器出口业绩占比分布为RCEP57.0%、欧洲12.3%、北美洲12.0%、南美洲9.0%、非洲7.2%、其他2.5%。在全球各地区中,中国出口的变压器产品在RCEP地区中占比最高,占比为31%,南美、非洲地区占比为20%。

3、商业模式:

中国变压器企业参与海外国际市场的商业模式

数据来源:格物致胜访谈及行业积累

工程总承包商

在海外工程总承包方面,我国电工装备企业承包业务主要分布在美洲、非洲、亚洲区域,承担了巴西、埃及、埃塞俄比亚、缅甸等国家重要电网建设工程。

并购/海外建厂/设备出口

通过收购海外拥有核心技术的公司股权,实现技术升级,从而扩大技术国际市场份额,在当地建厂,实现当地市场生产供应,更好的融入当地市场,与当地客户,尤其电网和发电企业形成稳固关系。

国内客户海外业务(ODI模式)

有些国内厂家本身已经与国内客户建立一定的合作关系,当国内客户有海外业务需求时,也会寻求原本合作且具有出海能力的厂家进行再次合作,国内厂商通过国内工程公司进行业务开展。

免责声明:本网注明“来源:XXX”的作品,均为转载自其它媒体,版权归原作者所有,本网仅限于传递更多信息之目的,不作为商业用途,亦不代表本网赞同其观点和对其真实性负责,转载或下载使用,必须保留本网注明的"稿件来源"。如涉及内容、版权和其它问题,请在30日内与本公众号联系,我们将在第一时间更正或删除。