近期,各大海外仪器仪表巨头陆续公布最新财报。不久前我们分享的国外仪器仪表巨头Q3业绩公布,中国区业绩如何?带大家了解了丹纳赫、赛默飞、ABB、西门子等海外仪器仪表巨头企业最新动向。本期我们将继续对沃特世、布鲁克、岛津、瑞孚迪、西门子、罗克韦尔、施耐德等海外仪器仪表知名企业报告期内业绩亮点,尤其是与中国市场相关的部分进行概述,供感兴趣的朋友们参考。

沃特世

财务表现

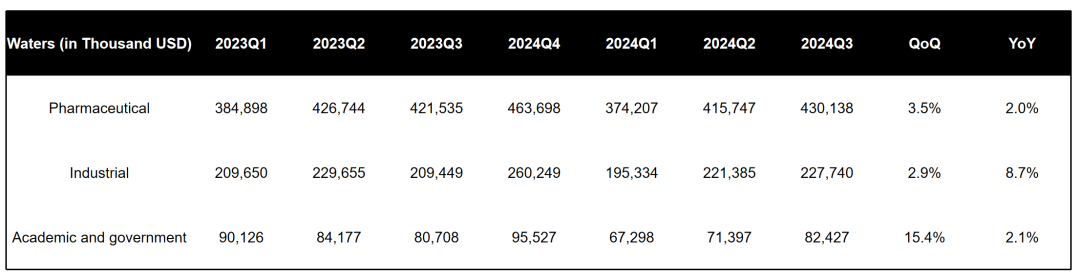

Waters2024Q3财报显示,公司本季度营收7.40亿美元,超过此前指引,同比增长4%。净利润1.615亿美元,同比大增20%。值得注意的是,根据Waters财报,2024Q1/Q2期营收均同比下滑,尤其是Q1更是大幅下降。

各板块和区域表现

中国区表现

关于销售:本季度个位数下滑,但是已经连续改善。

关于刺激政策:各省细则都不尽相同,预计在2025年转换为订单。

关于预期:预计2025年中国区能够回归正轨,中期中个位数增长。

布鲁克

财务表现

第三季度营收为8.644亿美元,同比增长16.4%,有机收入同比增长3.1%,CER收入同比增长15.7%;BSI部门有机收入同比增长3.8%。2024年前9个月,布鲁克的收入为23.9亿美元,较2023年前9个月的21.1亿美元增长13.1%。

Q3收入增长组成部分

布鲁克科学仪器(BSI)收入为7.995亿美元,同比增长18.2%,有机收入增长3.8%。

布鲁克能源与超导技术(BEST)收入为6,870万美元,同比下降2.7%,扣除公司间抵销后的有机收入下降3.2%。

CEO说

布鲁克总裁兼首席执行官 Frank H. Laukien评论道:“布鲁克在第三季度和今年迄今的CER收入再次实现了两位数的同比增长,并且有机收入增长高于市场水平。这证明了我们的项目加速转型,以及我们推动战略收购改进的卓越运营流程。我们在第三季度实现了连续的营业利润率改善,我们预计第四季度的利润率将进一步连续改善,同时CER收入也将实现两位数的增长。”

他继续说道:“尽管生物制药和中国经济复苏延迟,但我们差异化的后基因组学、多组学、清洁技术、半导体和诊断解决方案的订单正在逐步改善,第三季度BSI有机订单同比增长中上个位数。然而,新兴的生物制药和中国经济复苏将不再有利于我们的2024财年,因此我们下调了2024财年的预期。整合和改进我们的战略收购正在取得良好进展,并将进一步加速布鲁克的卓越转型。我们有信心在2025年实现高于市场的有机收入增长和大幅利润率增长。”

岛津

财务表现

岛津制作所2024年4至9月期的合并财报,报告期内销售额同比增长5%,达到2512.47亿日元(约合16.49亿美元),实现连续四年销售额创新高。然而,营业利润同比下降7%至302.21亿日元(约合1.98亿美元),净利润同比下降20%,降至213.16亿日元 (约合1.40亿美元)。主要原因在于主力计测仪器在中国的销售表现低迷,同时研发费用和人力成本增加。此外,9月底的日元升值造成了24亿日元的汇兑损失。

地区及业务部分情况

2024财年上半年的业绩显示,日本市场仍是岛津的核心战场,实现了8.6%的同比增长,营收达到1034亿日元(约合6.73亿美元),占全球市场的41.2%。中国市场的销售额同比下降10%,市场占比也减少3.2%。而关于中国市场,山本靖则社长指出:“中国的医药市场正处于低迷状态,因此短期内需求复苏的可能性较小。”岛津在中国市场的订单在2023财年第四季度触底,随后呈现复苏趋势。岛津预计从2024财年第三季度起,订单量将实现同比增长。

分析计测业务收入占总营收的64%,为1606亿日元(约合10.54亿美元),其次是医疗仪器,占比14%为340亿日元(约2.23亿美元)。各业务部门增速放缓,主要由于俄乌战争及中东冲突等地缘政治风险,全球经济持续面临不确定性。此外,日元的贬值、中国经济的放缓,以及通货膨胀导致的成本上升,也是影响增速的重要因素。

2025财年的展望

岛津制作所上调了2025年3月期全年销售额预测,从原本的5250亿日元(同比增3%)提升至5400亿日元(同比增5.5%)。得益于液相色谱(LC)与质谱分析系统(MS)等重点产品的推广,以及包括印度在内的新兴市场需求的增长,预计将对业绩形成有力支撑。净利润则维持原先的预测不变,预计同比增长2%至580亿日元。

瑞孚迪

Revvity(瑞孚迪)是珀金埃尔默(PE)剥离了应用、食品和企业服务业务,剩余的高增长型生命科学与诊断业务成为全新公司。

财务表现

总营收:调整后总收入为6.84亿美元,有机收入增长2%。

利润率:调整后的营业利润率为28.3%,较2023年第三季度显著上升,比预期高出约30个基点。

现金流:本季度产生1.35亿美元自由现金流,今年迄今为止自由现金流与调整后净收入的转换率为100%。

业务板块详情

生命科学板块

试剂业务中个位数增长,符合预期。

仪器业务收入同比下降低二位数,受中国市场影响较大,客户因等待刺激资金延迟购买资本设备。

Signals软件业务下降中个位数,因面临续约时间相关的不利因素,但预计第四季度表现强劲,全年有机增长仍有望保持低双位数。

诊断板块

免疫诊断业务本季度有机增长中个位数,符合预期,全年各地区有望保持高单位数到低双位数增长。

生殖健康业务本季度有机增长高个位数,新生儿筛查业务全球增长低双位数,中国业务增长是高个位数。龙年对新生儿筛查业务有帮助,预计蛇年公司的生殖健康业务仍会处于积极趋势。因为预计中国出生人口会继续逐渐增加,虽然不会回到上次龙年的水平,但在政策引导下会整体向好。

应用基因组学业务本季度下降低个位数,但较之前持续两位数下降已有改善,预计第四季度同比表现将再次改善。

对中国业务的关切

公司CEO Prahlad Sing在问答当中直面回答了投资者的问题,尤其是与中国相关的问题。在一开始,CEO就给出了他的态度。他说,在最近访问中国期间(一周时间),与团队、客户和关键政府合作伙伴进行了会面,并为太仓Revvity创新中心揭幕。他表示“从我们的角度,中国的整体环境仍然积极动态。访问后,我对我们在中国业务的未来感到乐观”,对中国业务的未来充满信心,尽管存在地缘政治因素,但相信政府近期采取的措施将改善行业市场环境。

对于2025年,CEO表示“我们将在第四季度财报电话会议上提供指导,需求已经开始恢复,正常化可能在2025年上半年实现”,体现对中国市场业务恢复的信心和规划。

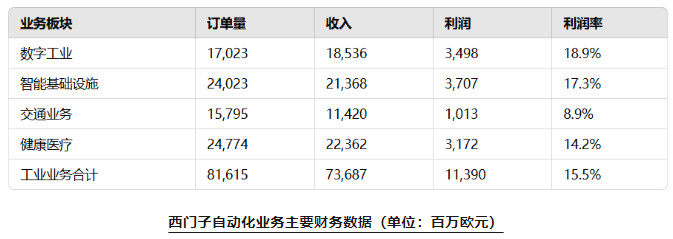

西门子

2024 Q4财报

第四季度订单量增长10%,收入增长2%;

名义上,订单增长8%,达到229亿欧元,收入增长1%,达到208亿欧元,订单出货比为1.10;

工业业务利润强劲,达31亿欧元,利润率为15.5%

净收入增至21亿欧元;

各版块表现

中国市场的挑战与重要性

地缘政治与市场需求双重压力——面对德国政府的“去风险”政策,西门子却在中国市场采取逆势而行的策略。Roland Busch在接受Nikkei采访时表示,尽管德美的对华关系趋于紧张,西门子将“捍卫”其在中国的市场份额。

然而,随着特朗普的再次当选可能进一步加剧中美紧张关系,德企在华市场面临的风险也愈发复杂。尽管如此,Busch认为,西门子不能因为地缘政治的变动而失去对这一重要市场的控制,必须维持一定规模的业务,以确保其市场领先地位。

中国市场的业绩与本土化策略——2024财年,西门子在中国的收入和订单双双下降,中国市场的订单减少8%,收入减少4%。虽然受到整体经济环境和地缘政治影响,西门子在中国依然注重提升其业务本土化程度,加大对本土研发的投入,以期通过创新来抵御不确定性。中国作为西门子的关键市场,未来的本土化战略将成为稳定收入的关键。

罗克韦尔

财务表现

罗克韦尔自动化的Q4总销售额仅20.36亿美元,同比暴跌21%,而调整后每股收益(EPS)更是下跌32%至2.47美元。公司将主要原因归结为“销售量下降”。但值得注意的是,虽然销量减少,公司的部门利润率并未全盘崩溃:总部门运营利润率从去年同期的22.3%小幅下滑至20.1%,反映出公司在降本增效方面的一些成效。

从全年表现看,罗克韦尔自动化的情况同样不容乐观。2024财年全年收入总计82.64亿美元,同比减少9%,调整后EPS从上年的12.12美元下滑至9.71美元,跌幅达到20%。尤其值得注意的是,公司自由现金流从12.14亿美元大幅减少至6.39亿美元,同比降幅高达47%,表明盈利能力显著收窄。

核心业务表现

智能设备

智能设备部门在第四季度销售额下跌19%至9.46亿美元,全年下降幅度为7%。公司指出,销售下滑叠加产品组合的变化,导致部门利润率下滑,尽管有一些成本削减措施,但仍难扭转颓势。

软件与控制

软件与控制部门的情况更为严峻。全年销售额下滑24%,第四季度更是出现了39%的“深坑”。该部门的运营利润率从去年同期的33%下降至22.3%,核心原因是需求低迷和销售结构的恶化。

生命周期服务

相较之下,生命周期服务成为唯一的“亮点”。尽管整体公司业绩承压,但该部门第四季度收入逆势增长3%,全年增长10%。生命周期服务的利润率也从去年同期的8.4%提高至17.4%,主要得益于项目执行质量的提升和Sensia业务的持续改进。

2025财年的展望

面对当前市场环境的高度不确定性,罗克韦尔自动化对于2025财年的预期显得较为谨慎。公司预计全年销售增长将在-4%至2%之间,调整后每股收益目标为8.60至9.80美元。这一目标明显低于投资者此前的预期,意味着公司在未来一年或将继续面临市场需求和利润增长的双重压力。

公司CEO布雷克·莫瑞特(Blake Moret)表示,“订单量低于预期反映出终端市场的持续疲软,虽然我们在数字服务和生命周期服务方面取得了一定的增长,但整体环境仍然充满挑战。”他补充道,Rockwell将在2025年继续专注于高增长领域和结构性成本优化,以提升公司韧性。

显然,罗克韦尔自动化的2024财年充满了挑战,特别是在核心市场需求放缓的背景下。虽然部分业务领域表现亮眼,但整体营收和利润的承压趋势不容忽视。

施耐德

财务表现

施耐德电气在2024年第三季度中表现尤为出色,其收入达到93亿欧元,实现了8%的有机增长,创下历史新高。公司同时确认了全年有机收入增长6%至8%的目标,并预计调整后息税折旧摊销前利润率(EBITA)将扩展60至80个基点。

这一强劲表现主要受到能源管理业务的推动,特别是在数据中心和电气化领域的持续需求增长。此外,尽管工业自动化业务面临挑战,但中国市场显示出复苏的早期迹象,为公司提供了额外的增长动力。

按地区划分的趋势

北美(占2024Q3收入的38%)在第三季度有机增长+15.1%。能源管理有机增长+18.3%。工业自动化有机下降-4.9%。

西欧(占2024Q3收入的22%)在第三季度有机增长+0.3%。能源管理有机增长+5.6%工业自动化有机下降-15.6%。

亚太地区(占2024Q3收入的27%)在第三季度有机增长+2.0%。

能源管理有机增长+4.9%。印度在建筑、基础设施和数据中心终端市场继续实现强劲的两位数增长,包括最近推出的Lauritz Knudsen品牌在客户中的强大吸引力。中国下降了中个位数,主要与宏观经济疲软影响建筑市场有关,而数据中心市场的销售额增长良好,发电继续保持积极势头。澳大利亚实现了低个位数增长,数据中心终端市场增长良好,而住宅建筑增长大致持平。该地区其他地区的表现强劲,与数据中心和工业项目相关的总销售额实现了两位数的增长,其中韩国、印度尼西亚和新加坡都为增长做出了巨大贡献。

在工业自动化领域,有机收缩-7.6%,中国总体持平,在离散自动化市场实现了略微积极的增长,其中一些特定产品已经恢复增长。韩国实现了两位数的增长,这得益于AVEVA 的强劲表现。澳大利亚在强劲的两位数比较基数下滑。日本市场表现不佳,原因是与OEM需求相关的离散自动化持续疲软,包括出口到中国的客户。

小编有话说

即便海外仪器仪表巨头的整体抗风险能力更高一些,但在整体需求不振、不确定性大大增加的2024年,他们的中国市场业绩表现无疑也是受到了更多变量因素的影响。业绩增长或许无法一直持续,市场变化和洗牌却会始终发生,我们也对此保持洞察,或许可以从明年的跨国仪器仪表巨头的中国业绩中看到不一样的风景。